増やす力①では投資目的を明確にすること・増やす力②では主にリスク(未来の不確実性)とリターン(収益)の話をしました。今回は具体的な投資手法のお話に進みます。

インデックス投資とは特定の指標(株の詰め合わせ)に連動する投資信託という金融商品を購入する投資手法のことです。指標はたくさんありますが、「日経平均株価」(東証プライムに上場する225社の平均株価)や「S&P500」(アメリカの代表500社の平均株価)等が有名な指標です。

おすすめ理由は下記4点です。

①15年以上の長期投資を行えば高確率でリターンを得られる投資手法

②少額の買付が可能であること(数百円~買付可なので、無理なく始めやすい)

③分散投資が可能であること (1つの商品で何種類もの株式等分散して購入できる)

④コストが低く抑えられること

⑤1度積み立て設定を行えばほったらかしにできること

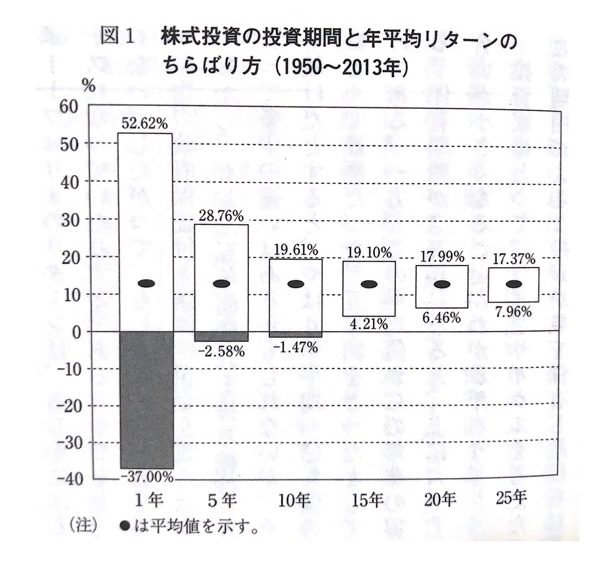

①前回お話した通りで、再度下図をご覧ください。1950年~2013年までのS&P500指数を買付した場合、どの年から買付を始めたとしても、15年以上続けていれば、マイナスにはなりませんでした。

④手数料については、買付時に購入手数料・運用期間中に運用管理費用(信託報酬)、場合によっては売却時に信託財産留保額(解約手数料)がかかります。どこの金融機関で口座開設し、どの投資信託を購入するかで変わりますが、実質0.2%~0.5%くらいの手数料で運用できる投資信託も多いので、コストをだいぶ抑えて運用する事が可能です。

⑤金融機関と投資信託を選べば、後は毎月何円分購入か積み立て設定を1度行えば何もする必要がありません。後はプロのファンドマネージャーさんや企業が収益を上げようと頑張ってくれますので、月1回ほどその成果を確認するくらいで十分です。1度設定したらほったらかしにできます。

逆に最大のデメリットは

「短期間でリターンを得ることは難しい」ことです。メリット①15年以上の長期投資であれば高確率でリターンを得られるの裏返しでもあります。加えて元本が保証されないので、損失が出る可能性は否定できません。未来のことは誰にも分かりませんから。

インデックス投資は、老後の資金やお子さんの教育資金といった将来のためや余剰資金がある方にとってみれば、非常に有効な投資手法です。少額から買付ができるため初心者さんにもおすすめです。ただし、きちんと貯金して半年~1年程の生活資金を確保してから、投資にはチャレンジしてください。

私自身も企業型確定拠出年金(DC)制度が始まったのをきっかけに投資信託(海外債券詰め合わせ)を購入しました。最初の3年間はほぼ元本割れしていましたが(;’∀’)、運用成績が好調になったのを契機に2020年から旧積み立てNISAを始めました。元本割れするときもありましたが、コロナショック後相場が好調であったため、現在では想像以上のリターンが出ています。ただし、今後どんな事があるか分からないので、自分のリスク許容度の範囲内で続けていきたいと思っています。

コメント