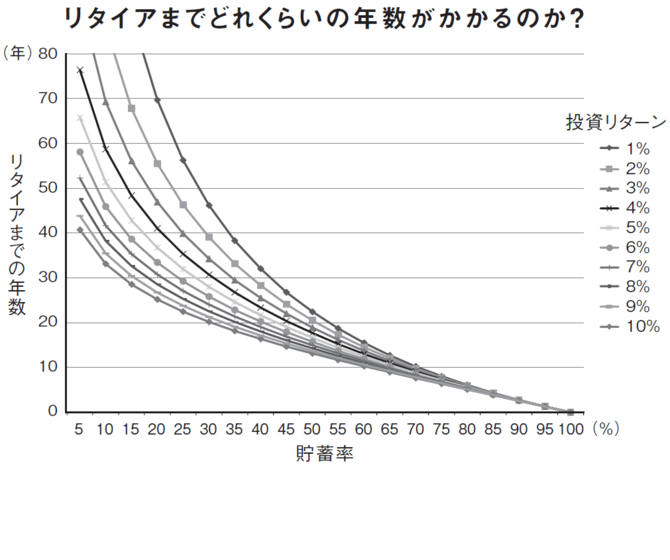

前回はまず生活防衛資金を用意(貯金)することを目標にしましょうとお話しました。今回のテーマは貯蓄率です。貯蓄率=貯金額÷収入×100で計算でき、FIREを目指している私にとってはとても重要な指標です。毎月収入の何割を貯蓄に回せるかによって、FIRE達成できるか否かの分かれ目になります。下図をご覧ください。

縦軸はFIREまでの達成年数で横軸は貯蓄率であり、貯蓄率及び投資のリターン(1%~10%)毎にFIRE達成までどのくらいの年数がかかるかを表しています。FIRE=投資で資産運用のイメージがあるかと思いますが、実は投資のリターンよりも貯蓄率を重要視するべきなのです。

例えば、貯蓄率60%・リターンが10%であれば、約10年でFIRE達成です。貯蓄率30%・リターンが10%であれば約20年かかります。将来何が起こるか分からないので、ずっと投資のリターンを10%以上にすることは難しいですが、貯蓄率は収入を上げるor支出を削減するといった方法でコントロールが可能です。つまり、いかに貯蓄率を上げられるかが重要になってきます。

ここ数年の私の貯蓄率は2022年度:50% 2023年度:38%と推移しています。会社員として勤務していた頃は約50%の貯蓄率程度でしたが、年度途中で離職したので2023年度は割とダウン。今のままでは資産を少しずつ食い尽くしてしまうため、社会復帰すべく転職活動に邁進中です。

収入を上げることがFIRE最短の道ではなく、貯蓄率こそが結果を左右するのです。この事実を知ってから、私は本気でFIRE(とくにセミリタイア)を目指すことにしました。「年収なんて関係ないんだ。」「定年まであと30何年嫌々働き続ける期間を一気に短縮できる」だったら。まとまった貯金ができて、積み立てNISAを始めて少したった2020年11月の頃です。今後の生き方の方針、大きな目標を作る事ができました。

慎ましく、自分が満足できる生活を模索していきたい限りです。

コメント